在期货市场中,内盘和外盘是两个重要的概念。

内盘,通常是指以买入价成交的交易,买入成交数量统计加入内盘。简单来说,如果某期货合约的买方主动以卖方的出价成交,那么这笔交易就被计入内盘。内盘反映了买方的意愿和力量。

外盘,则是指以卖出价成交的交易,卖出成交数量统计加入外盘。当某期货合约的卖方主动以买方的出价成交,这笔交易就被计入外盘。外盘体现了卖方的态度和力度。

在期货市场中,内盘和外盘是两个重要的概念。

内盘,通常是指以买入价成交的交易,买入成交数量统计加入内盘。简单来说,如果某期货合约的买方主动以卖方的出价成交,那么这笔交易就被计入内盘。内盘反映了买方的意愿和力量。

外盘,则是指以卖出价成交的交易,卖出成交数量统计加入外盘。当某期货合约的卖方主动以买方的出价成交,这笔交易就被计入外盘。外盘体现了卖方的态度和力度。

期货设置涨停板制度的意义与作用

在期货市场中,涨停板制度的设置具有多方面的重要目的和对市场稳定性产生显著的作用。

首先,期货设置涨停板的一个关键目的在于限制价格的过度波动。期货市场受到众多因素的影响,如宏观经济数据、政治局势、供需关系等,价格可能会在短时间内出现大幅波动。涨停板制度能够为市场参与者提供一定的缓冲,避免价格在极端情况下的失控,减少投资者因价格过度波动而遭受的巨大损失。

正乾金融控股(01152)发布公告,该公司股份将于2025年3月10日上午九时正起短暂停止买卖。

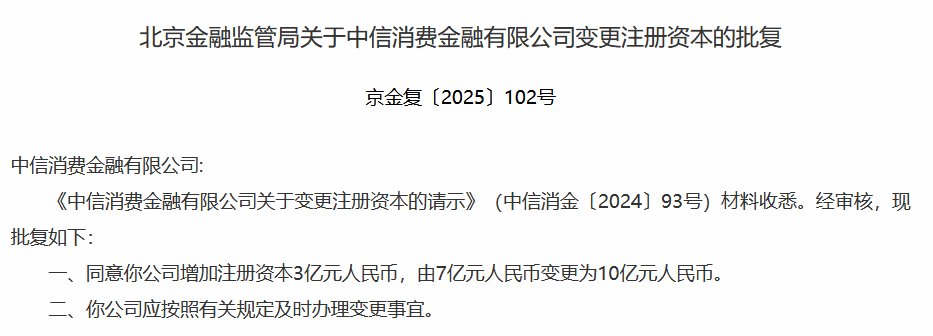

3月10日金融一线消息,北京金融监管局日前发布关于中信消费金融有限公司变更注册资本的批复,同意该公司增加注册资本3亿元人民币,由7亿元人民币变更为10亿元人民币。

中信消费金融有限公司成立于2019年6月12日,是中国银保监会批准成立的全国第24家持牌消费金融机构。在本次变更注册资本前,该公司注册资本7亿元,股东为中国中信金融控股有限公司(持股70%),金蝶软件(中国)有限公司(持股30%)。

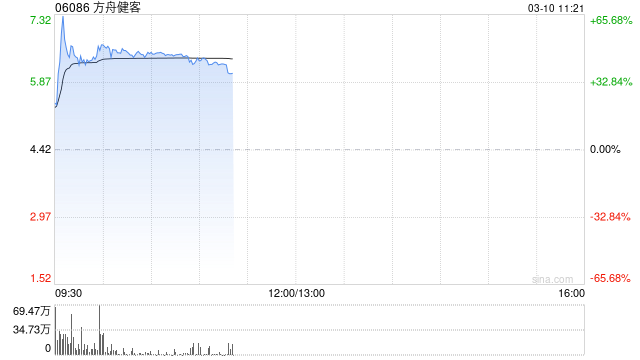

方舟健客(06086)早盘一度暴涨70%,截至发稿,股价上涨44.80%,现报6.40港元,成交额2553.88万港元。

2月21日,恒生指数公司公布最新季检结果,其中方舟健客获纳入恒生综合指数成份股。3月9日,方舟健客被正式纳入沪港通下港股通标的名单。根据上海证券交易所2025年3月7日发布的《关于沪港通下港股通标的调整的通知》,该调整将于2025年3月10日起生效。

日本工人的基本工资以32年来最快的速度上涨,支持日本央行进一步加息。日本厚生劳动省周一公布,1月份基本工资同比上涨3.1%,为1992年10月以来的最大涨幅。此外,一项更稳定的工资趋势指标显示,全职工人的工资增长了3%,自去年7月以来首次超过了这一门槛。

1月份,名义现金收入同比增速放缓至2.8%,低于市场预期的3%。该数据凸显了价格上涨的影响,实际现金收入下降1.8%,为2024年3月以来的最大降幅,经济学家此前预期降幅为1.6%。

总体而言,这些数据表明,尽管工人的家庭预算受到持续通胀的影响,但基本工资趋势仍然稳固。因此,这些数据可能会让日本央行继续逐步加息。

在投资领域,“参考股”是一个相对不太常见但具有重要作用的概念。

参考股通常是指在特定行业或市场中,具有代表性、影响力较大、业绩稳定且被广泛关注的股票。这些股票的表现、财务状况、市场动态等可以为投资者在进行投资决策时提供有价值的参考信息。

参考股对于投资决策的辅助作用主要体现在以下几个方面:

首先,参考股能够反映行业趋势。通过观察参考股的发展态势,投资者可以了解到整个行业的兴衰起伏。例如,如果某一行业的参考股业绩持续增长,市场份额不断扩大,这可能预示着该行业处于上升期,存在更多的投资机会。反之,如果参考股表现不佳,可能暗示着行业面临困境。

文/博时基金首席权益策略分析师 陈显顺

我们认为2025年国务院政府工作报告提出的系列政策组合,标志着中国宏观调控进入“需求侧改革2.0”新阶段。这一政策创新既立足短期稳增长,更着眼培育新质生产力的战略布局,将为中国经济转型升级注入强劲动能。

首先,此次财政扩张突破传统基建投资路径,大力提振消费,将消费作为主攻方向,展现出决策层对经济规律的深刻把握。相较于传统刺激手段,消费端发力能更直接激活经济内生动力——相关研究表明,居民边际消费倾向每提升1个百分点,有望撬动GDP增长0.3-0.5个百分点。这种“财政资金引流+消费市场蓄能”的创新模式,既破解了传统基建边际效益递减难题,又为新质生产力培育提供了市场牵引力。

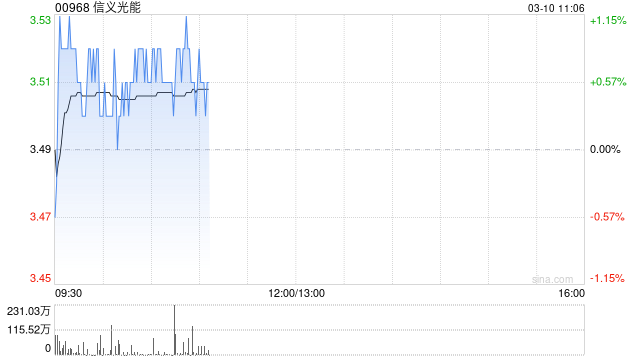

天风证券发布研报称,维持信义光能(00968)“买入”评级,继续看好公司成长前景及龙头优势。结合光伏玻璃景气位置及原燃料价格情况,改行调整光伏玻璃价格及成本假设,同时考虑公司新增产能投放节奏,下调公司25/26年整体收入预测至227/251亿元(前值424/501亿港元,公司今年将财报单位由港元改为人民币),新增27年预测为270亿元,同时下调公司25/26年归母净利预测至18/25亿元(前值59/72.5亿港元),新增27年预测为33亿元,25-27年归母净利YoY分别8%/10%/12%。

在期货市场中,菜籽油价差较大的现象时有发生,其背后的原因是多方面的。

首先,供需关系的变化是导致菜籽油价差较大的重要因素。当菜籽的供应出现大幅增加或减少时,会直接影响到菜籽油的产量。如果供应充足,市场上菜籽油的数量增多,价格可能相对较低;反之,供应紧张则会推动价格上涨,从而造成价差。

其次,宏观经济环境的变动也会产生影响。例如,全球经济增长态势良好时,消费需求旺盛,可能会拉动菜籽油价格上升;而在经济衰退期间,消费需求减弱,菜籽油价格可能下跌,进而导致价差。

Powered By Z-BlogPHP 1.7.3

Copyright Your WebSite.Some Rights Reserved.