快讯摘要

东吴证券给予中国太保买入评级 每经AI快讯,东吴证券03月27日发布研报称,给予中国太保(601601.SH)买入评级。评级理由主要包括:1)2024年长期投资回报假设由4.5%下调至4%,风险贴现率由9%分...

东吴证券给予中国太保买入评级 每经AI快讯,东吴证券03月27日发布研报称,给予中国太保(601601.SH)买入评级。评级理由主要包括:1)2024年长期投资回报假设由4.5%下调至4%,风险贴现率由9%分...

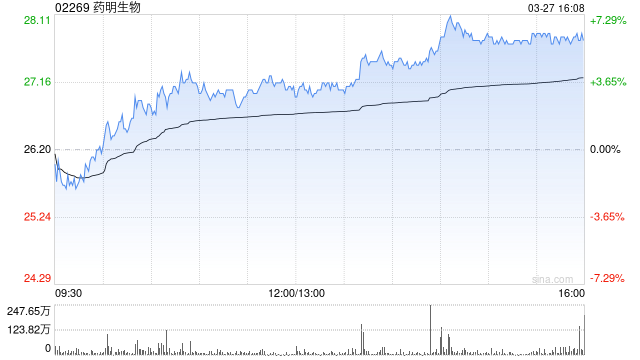

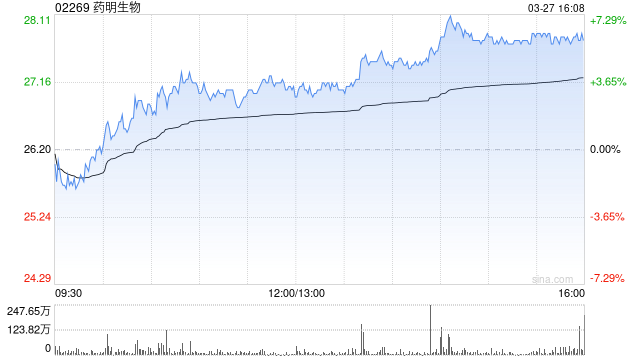

大和发布研报称,药明生物(02269)去年下半年业绩符合预期,收入及毛利率稳健增长,分别同比升18%及4.3个百分点。集团管理层就今年作出指引,料核心收入增长17至20%。该行重申集团“买入”评级,目标价由27港元上调至30港元,并根据较高的盈利能力预测,将集团2026至32年的自由现金流预测上调9%至13%。

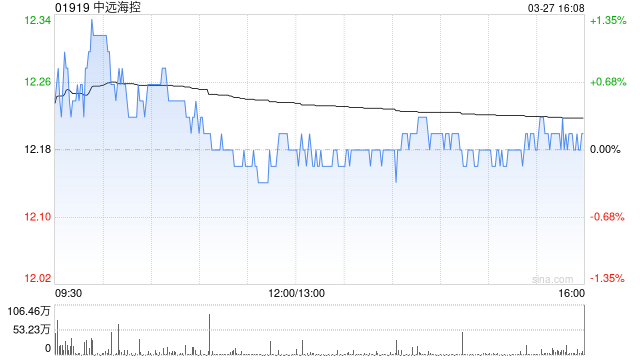

高盛发布研报称,中远海控(01919)去年录净利润为491亿元人民币,同比增长106%,与2025年1月发布的初步业绩一致。这意味着2024年第四季度的净利润为110亿元人民币,按季下降48%,同比则增长513%。根据业绩,该行考虑到中远海控来自联营公司和合营企业的投资收入增加,但因净现金头寸减少而导致的净利息收入降低,将2025至2027年的净利润预测调整0%至升1%。因此,将H股目标价由12港元略微升至12.1港元。评级“中性”。

专题:博鳌亚洲论坛2025年年会

新浪科技讯 3月27日下午消息,在2025年博鳌亚洲论坛年会上,新浪科技独家对话百度集团执行副总裁、百度智能云事业群总裁沈抖。

他表示,大模型行业的发展正处于快速迭代和分化的阶段,很多现象其实是技术演进和市场选择的必然结果。行业的分化,恰恰说明市场正在趋于理性。

随着首批上证科创板综合指数增强基金获批,华商基金旗下指数增强系列基金再添新成员——华商上证科创板综合指数增强基金,将为投资者全面布局科创板市场提供全新的投资工具。

上证科创板综合指数定位于全面反映科创板市场整体表现,它涵盖大、中、小盘证券,市值覆盖度接近97%。从行业分布来看,科创综指行业布局较为均衡,半导体、电力设备、机械制造和医药等行业数量与权重占比较高,其中半导体权重达38%;相比之下,科创50指数行业分布更为聚焦,半导体权重占比达62%。

智通财经APP讯,福莱特(601865.SH)发布2024年年度报告,报告期内,公司实现营业收入186.83亿元,同比下降13.20%。实现归属于上市公司股东的净利润10.07亿元,同比下降63.52%。实现归属于上市公司股东的扣除非经常性损益的净利润10.15亿元,同比下降62.32%。基本每股收益为0.43元。

2024年,集团的经营面临着诸多挑战。玻璃价格的下降成为影响公司盈利表现的关键因素。光伏玻璃作为本公司的核心产品,从去年下半年开始,市场价格持续走低。受此影响,公司整体毛利率下滑明显。同时,由于行业供需失衡,为优化产能结构,公司部分窑炉进入冷修阶段,对本公司的营业收入产生一定影响。

招银国际发布研报称,药明生物(02269)去年收入同比增长9.6%,经调整利润同比增长9%,收入和利润增长均接近早前指引区间高位。非疫情收入同比增长13.1%,显示出稳健的客户需求。管理层预计今年收入将增长12%至15%,持续经营收入同比增长17%至20%。该行预计,药明生物今年、明年及2027年收入同比增长14.4%、16.3%及17.5%,经调整归母净利润同比增长为16.3%、16.3%及17.3%。该行将其目标价由24.24港元上调至30.94港元,维持其评级为“买入”。

格隆汇3月27日丨君实生物(688180.SH)公布2024年年度报告,2024年,公司实现营业收入19.48亿元,同比增长29.67%,主要由于商业化药品的销售收入与上年同期相比增长,净亏损12.8亿元,扣非净亏损12.9亿元。2024年度,拓益实现国内市场销售收入15.01亿元,同比增长约66%。截至报告期末,拓益已累计在全国近六千家医疗机构及超过三千家专业药房及社会药房销售。

Powered By Z-BlogPHP 1.7.3

Copyright Your WebSite.Some Rights Reserved.