格隆汇1月13日丨立方制药(003020.SZ)公布,公司2024年中期权益分派方案为:以公司现有总股本191,260,500股为基数,向全体股东每10股派2.000000元人民币现金(含税)。本次权益分派股权登记日为2025年1月20日,除权除息日为2025年1月21日。

立方制药(003020.SZ):2024年中期权益分派10派2元 股权登记日1月20日2025-01-13 20:48:04

协合新能源(00182)附属协定新融资租赁安排2025-01-13 20:45:05

智通财经APP讯,协合新能源(00182)发布公告,于2025年1月13日,商城县协合(公司全资附属公司)及长江金租协定新融资租赁安排,据此,长江金租向商城县协合购买设备资产,购买价为人民币3.20亿元,并将设备资产租回予商城县协合,且商城县协合须按季支付租赁款。

于同一天,商城县协合与中信金租双方协商一致,取消原融资租赁安排。

隆利科技:拟3000万元―6000万元回购公司股份2025-01-13 20:42:04

证券时报e公司讯,隆利科技(300752)1月13日晚间公告,拟3000万元―6000万元回购公司股份,用于实施员工持股计划和/或股权激励,回购价格不超过27.18元/股(含本数)。

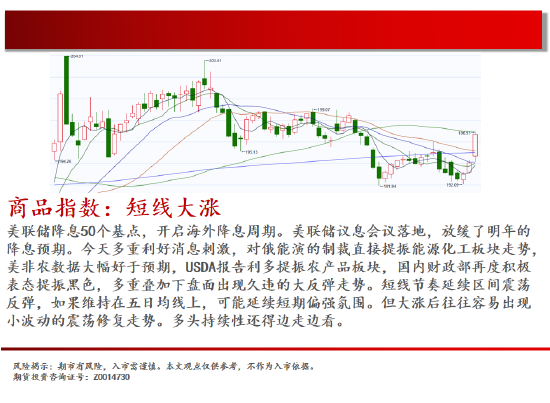

中天期货:商品指数短线大涨 白银小反弹2025-01-13 20:39:34

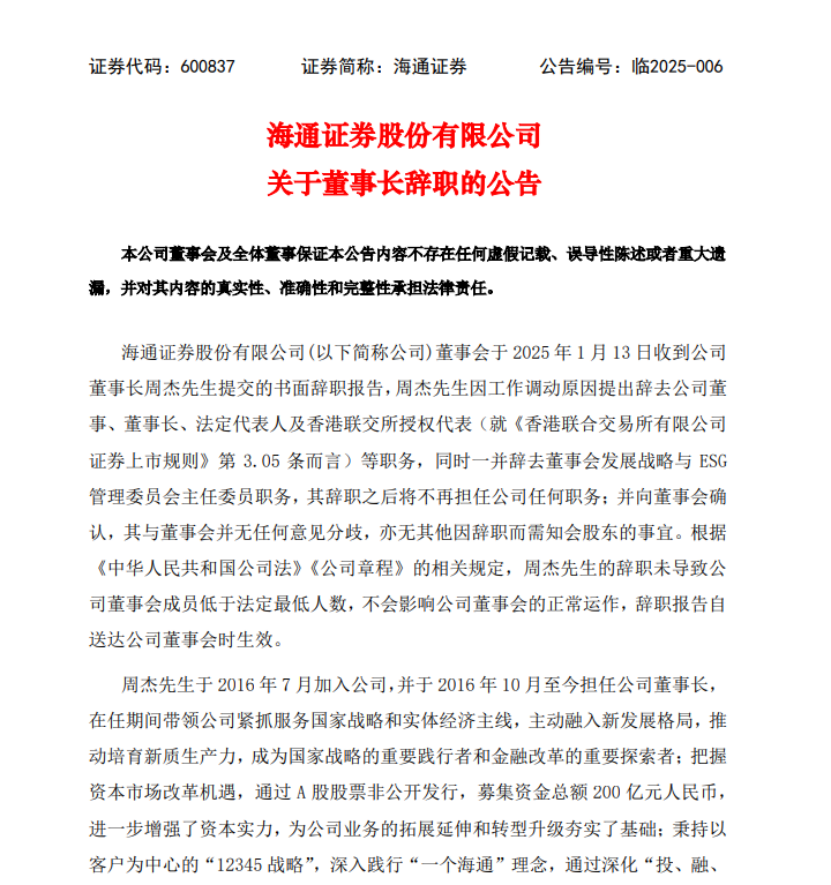

海通证券董事长周杰辞职!总经理李军代为履职2025-01-13 20:36:05

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1月13日晚间,海通证券发布了董事长周杰辞职的公告。同时,同意由公司董事兼总经理李军代为履行董事长、法定代表人等职责。

8连板,冷门股变身人气王!开年被机构盯上,这些公司属于低PE+低PB2025-01-13 20:33:06

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

开年以来,机构密集发布研报,哪些公司最受青睐?

A股成交额跌破1万亿元

1月13日,A股市场成交继续缩量,全天成交额9762亿元,为2024年9月25日以来首次跌破万亿元,略高于9月24日成交额(9744.23亿元)。

盘面上,仅中兴通讯1只股票成交额破百亿元,该股今日逆市上涨3.42%。东方财富、三花智控、寒武纪-U、中芯国际、利欧股份成交额均超50亿元。

生物股份:不存在买股砸盘而回购行为以及动机2025-01-13 20:30:09

有投资者向生物股份提问, 公司存在买股砸盘而回购吗?

公司回答表示,您好,公司严格遵守相关法律法规,不存在所述行为以及动机。感谢您对公司的关注。

广生堂(300436.SZ):硫酸羟氯喹片获得药品注册证书2025-01-13 20:27:05

格隆汇1月13日丨广生堂(300436.SZ)公布,收到国家药品监督管理局核准签发的关于公司硫酸羟氯喹片的《药品注册证书》,将进一步丰富公司产品管线,拓展抗风湿药物领域。硫酸羟氯喹片适用于类风湿关节炎,青少年慢性关节炎,盘状和系统性红斑狼疮,以及由阳光引发或加剧的皮肤疾病。

基础化工行业周报:本周异丁烯、丁二烯、丙烯腈价格涨幅居前2025-01-13 20:24:03

本周异丁烯、丁二烯、丙烯腈价格涨幅居前。1)异丁烯(+15.9%):本周异丁烯市场均价为10080.0 元/吨,环比+15.9%。本周异丁烯价格大幅上涨,部分厂家停车或停止外售,市场货源流通相对有限,原料MTBE 市场价格坚挺上扬,供应面和成本面支撑作用增强,加之下游存补货情绪,支撑商家报盘价格继续推涨,整体市场交投氛围尚可。需求方面:下游工厂备货情绪增加,拿货积极性有所提升。供应方面:本周异丁烯货源供应较上周有所减少,山东玉皇周内停车,其他厂家正常生产,供应面存一定支撑作用。2)丁二烯(+7.1%) : 本周丁二烯市场均价为11920.0 元/吨,环比+7.1%。周前期,国际原油价格持续探涨,消息面存一定利好指引,美金市场价格走势偏强,提振国内丁二烯市场行情,山东某厂略有降负,现货市场供应水平一般,同时月初船货到港少闻,零星抵港多交付前期订单为主,难以补充现货市场,中间商出货有限,且年初下游现货需求缺口较大,买方询货积极性高涨,丁二烯整体氛围尚可,场上低价货源难寻,高价成交推动市场重心上行;周后期,虽进口货源补充有限,但山东某厂货源持续外销补充市场供应,供应面带来的利好支撑不足,叠加随着原料丁二烯价格不断高涨,下游橡胶行业利润逐步承压,终端轮胎市场需求亦表现清淡,迫使下游部分炼厂降负运行,丁二烯需求有所减量,场内基本面消息表现薄弱,但多数业者库存压力不大,支撑商家报盘坚挺。3)丙烯腈(+5.9%) :本周丙烯腈市场均价为10200.0 元/吨,环比+5.9%。周内双原料价格窄幅波动,丙烯腈生产成本波动不大,成本端支撑维稳;供需方面,南方装置延续前期负荷,北方地区存厂家装置临停,行业开工负荷较上周同期有所下降,市场供应随之缩减,而前期工厂库存又偏低,进而导致丙烯腈现货供应紧张加剧,供应端释放利好,同时需求端下游ABS 整体开工稳定,买盘跟进表现尚可,叠加下游工厂春节前存备货预期,市场存推涨条件,厂商报盘接连上调。 近期我们发表了《能源化工行业2025 年度投资策略:新疆、新材料、新世界》。 三个主题在内核上延续了24 年年度策略中“传统化工求变三路――向上游走,向海外走,向深处走”的思考,并且更加明确。 24 年以来,中美库存周期错位和国内地产下行继续压制化工品的价格表现。 PB-ROE 双底形成后,突破口来自供给的反抗,而趋势性的机会来自需求的新大陆,我们在24 年年中策略中提到的“供给的反抗,需求的新大陆”逻辑依然有效。考虑到大类品种的供给过剩依然严重,我们更加关注供给出清尤其是海外产能退出后给小品类化工品带来的格局优化,同时也考虑到市场流动性改善后风险偏好的提升,我们把“供给的反抗”进一步明确为本年度策略中“新材料”一词。对于亚非拉地区需求的趋势性提升,我们观点不变,依然保留“新大陆(新世界)”一词。新疆大发展是我们团队今年提出的新方向。从国家战略上,新疆受益于一带一路地缘转向和能源保障战略,从新疆自身上,历史上新疆的底色在发展与稳定之间调整平衡,当下的新疆正处在高质量发展的重要战略机遇期,以发展促稳定成为新疆主线。这三个大拐点共同构成了新疆发展的历史性机会,而择时上我们对于新疆的推荐是因为观察到众多项目启动/落成。重点关注新疆煤化工未来的大量投资发力。 新疆,策略主线建议关注:1)在新疆进行项目投资,包括在新疆有煤矿和进行转化的能源化工公司:宝丰能源、特变电工、广汇能源、湖北宜化等;2)为煤化工项目提供服务的卖水人,包括了伴随煤炭开采的民爆服务雪峰科技、广东宏大、易普力和提供煤炭运输服务的公司等;3)为煤化工建设提供服务的铲子股,包括煤化工设计、总包、建设、设备:东华科技、中国化学、航天工程、中泰股份、福斯达等;4)新疆本地的国企/兵团企业有望迎来改革深化发展机遇:立新能源、青松建化、天富能源、新疆天业等。 新材料,策略主线建议关注:1)延续了供给的反抗的思考,我们关注在行业供给出清尤其是欧洲产能退出后导致竞争格局优化的品种,如维生素之类,但考虑到大品类未来新疆煤化工发展及潜在的供给增速依然较高,我们把目标更多投向小品类化工品;2)在技术上实现突破,并且在估值上有空间的新材料公司,在市场流动性充沛的阶段有望表现出更强的进攻性:蓝晓科技、瑞丰新材、华恒生物等。 新世界,策略主线建议关注:1)产能实现出海,实现全球化布局的轮胎板块: 赛轮轮胎、森麒麟、玲珑轮胎等;2)全球再工业化的过程中,亚非拉城镇化率提高带来需求边际,进而拉动相关化工品的直接/间接需求,包括制冷剂、钛白粉等。 民爆行业预计将直接受益于化债带来的内需改善。11 月8 日人大常委会发布化债计划。三项政策协同发力后,地方化债压力将大大减轻。我们认为民爆行业有望首先/直接受益于此轮地方债务化解。当前民爆下游需求结构整体呈现矿山(包括煤矿,金属矿,非金属矿):非矿=7:3 的格局,2024 年1-9 月,民爆行业在西藏和新疆等矿山/水利基建需求增加的大背景下,需求仍然呈现下滑的状态,前三季度:民爆行业生产总值同比下滑6.43%,总计净下滑20.62亿元,山西(-4.07 亿元),湖南省(-3.49 亿),黑龙江(-3.48 亿元),贵州省(-2.47 亿元),重庆市(-2.13 亿元),广西(-2 亿元)是最主要的下滑省份,基本全是当前地方财政压力较大的省份。主要原因或指向非矿类项目的开工下滑。化债大背景下,民爆行业和政府/国企之间直接结算/间接结算的矿山项目开工有望恢复,现金流有望改善。建议关注保利联合、易普力、广东宏大/雪峰科技、江南化工等标的。 行业盈利见底,流动性回暖有望驱动估值弹性。9 月26 日,中共中央政治局召开会议分析研究经济形势,提出“加力推出增量政策,进一步提高政策措施的针对性、有效性”等内容,释放了提振市场信心的积极信号。结合9 月24日金融支持经济高质量发展发布会中官宣的“降息降准”和“降低存量房贷利率”等政策,我们认为市场已出现信心拐点,流动性有望持续回暖。同时,该周恰逢我们跟踪的一揽子化工品价差指数创2014 年以来新低,行业盈利见底。 在此背景下,我们认为可从以下三个角度关注相关投资机会:1)关注核心资产的估值修复,相关标的:万华化学、宝丰能源、赛轮轮胎、卫星化学等;2)关注产品涨价带来的业绩边际改善,相关行业及标的:制冷剂(包括巨化股份、东岳集团等)、维生素(包括新和成、浙江医药等);3)关注对民营经济信心回暖,驱动估值修复,相关标的:远兴能源、龙佰集团、恒力石化、华恒生物、蓝晓科技等。前三者此前受困于对民营经济风险的担忧,后二者此前则受困于机构重仓的成长股杀估值。 继续看好供给短缺或受约束的行业――维生素、制冷剂、磷矿石、民爆。今年以来,化工的主要机会都是来自供给的反抗,包括了因产能退出导致供给短缺或供给受控带来的格局向好。因产能退出导致的供给短缺包括了上半年的TMA 和下半年的维生素,其中对维生素我们的判断是,受益于海外供给的出清和国内外需求的共振,其景气周期有望长达1-2 年,大概率超过市场的预期。 在供给受控带来的格局向好方面,制冷剂和磷矿石都已经兑现并持续,未来的2-3 年我们看好民爆行业加速整合,带来竞争格局的优化。 风险提示:安全事故影响开工;技术路线快速迭代;逆全球化背景下的产业脱钩。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

徐翔及其亲属仍持有大量股份,市场对其潜在影响保持警惕2025-01-13 20:21:06

【快讯】A股市场今日低开高走,随后冲高回落,市场情绪谨慎。投资者普遍关注收盘后的会议消息,但会议内容未明,导致市场波动加剧。量能持续萎缩,显示市场观望情绪浓厚。投资者应保持谨慎,避免追高。此外,徐翔等操纵证券市场纠纷案二审判决出炉,投资者胜诉,但赔偿金额仅为110多万,远不足以弥补投资者损失。徐翔及其亲属仍持有大量股份,市场对其潜在影响保持警惕。当前市场存在大量套牢盘,未来A股市场或将继续面临压力。

股票名称 ["文峰股份","大恒科技","宁波中百","康强电子"]板块名称 A股徐翔、操纵证券市场、投资者胜诉看多看空 市场量能萎缩,投资者情绪低迷,且存在大量套牢盘,预计行情将继续黯淡无光。

- 控制面板

- 网站分类

-

- 搜索

- 最新留言

-

- 文章归档

- 友情链接

Powered By Z-BlogPHP 1.7.3

Copyright Your WebSite.Some Rights Reserved.