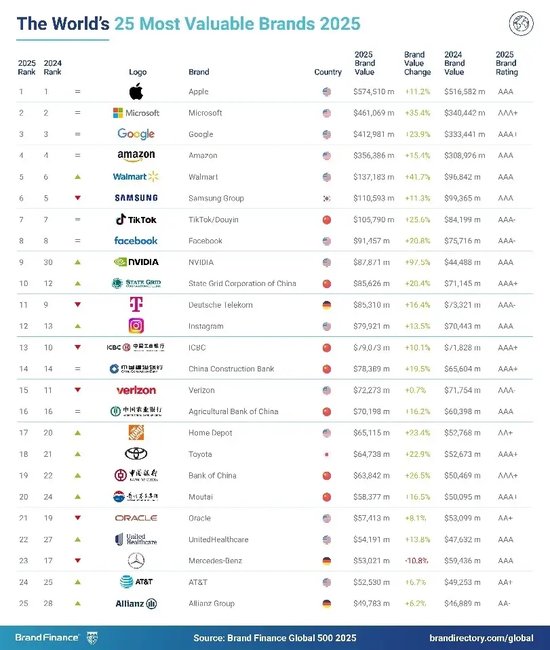

专题:Brand Finance2025年全球品牌价值500强发布

当地时间2025年1月21日,《Brand Finance 2025年全球品牌价值500强榜单报告》在瑞士达沃斯正式发布。

报告显示,顺丰速运入围该榜单,位列377位,较去年的396位上升19位。

Brand Finance 作为一家特许会计师事务所,是全球唯一的独立第三方品牌估值、战略咨询机构。多年来持续与国际标准化组织(ISO)深度合作,完成了包括 ISO 10668:品牌估值和 ISO 20671:品牌评估国际标准的制定及定期修订。《Brand Finance 2025年全球品牌价值500强榜单报告》由Brand Finance总部每年在瑞士达沃斯世界经济论坛期间发布。报告各板块包括各上榜全球品牌的核心指标表现、优秀品牌最新的创新与技术研发亮点以及Brand Finance对全球品牌在可持续发展等关键领域的洞察与展望,都基于国际会计准则以及ISO 10668及ISO 20671标准计算与分析获得。